Deseo lograr que mis clientes esten familiarizados a la hora de manejar el proceso de compra se su hogar.

Es mucho mas facil trabajar en equipo y que todos ayudemos en el proceso ,

hacerlo rapido y fluido es el objetivo.

Para ello he reunido terminos Importantes que estaremos manejando a lo largo del proceso.

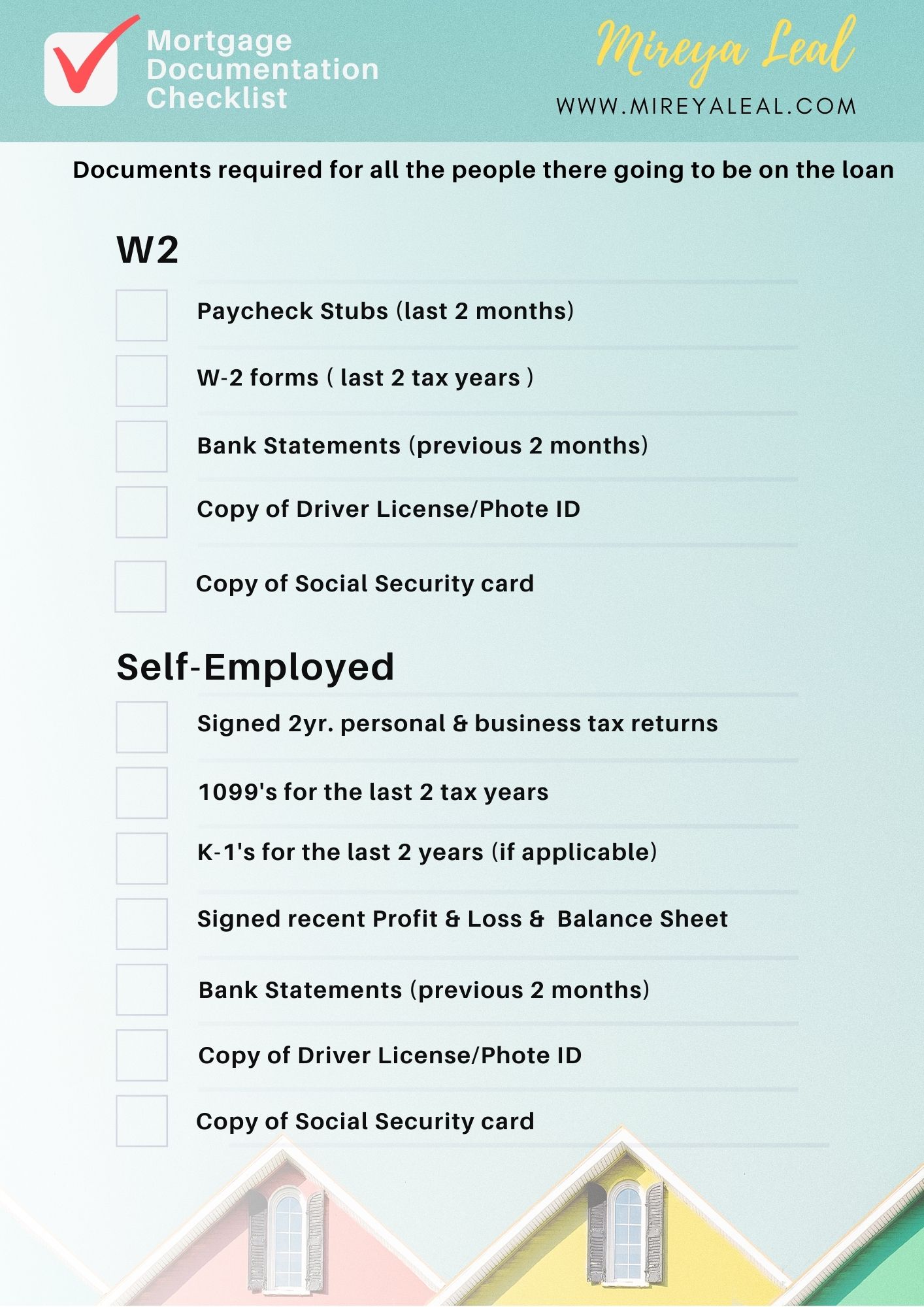

ETAPA # 1: Primero que nada, prepare sus finanzas

Ingresos anuales:

el dinero que usted recibe en el transcurso de un año, ya sea de sueldo o

salario, pensión alimenticia o manutención de menores, pagos de alquiler,

comisiones, inversiones u otras fuentes.

Préstamo en conformidad:

Préstamo hipotecario que cumple con las normas

establecidas por Fannie Mae y Freddie Mac, y cuya cantidad es menor que la

especificada por la Agencia Federal de Financiamiento de la Vivienda.

Proporción deuda-ingreso (DTI)/Debt-to-Income Ratio :

Una manera de medir si usted puede pagar una

deuda, la proporción DTI es la comparación de los pagos mensuales de su deuda

con su ingreso mensual antes de impuestos, expresada como porcentaje. Muchos

prestamistas hipotecarios prefieren que esta cifra, incluyendo un pago hipotecario, no sea mayor del 36 por ciento.

Pago inicial: la cantidad de dinero que usted puede pagar sobre el precio de

compra de una vivienda. Por lo general, los pagos iniciales varían del 3.5 al 20

por ciento del precio de la vivienda.

Proporción préstamo-valor (LTV) / Loan-to-Value:

El monto total de su hipoteca comparado con el

valor de tasación de la vivienda, expresado como porcentaje.

Pago inicial

es menor del 20 por ciento del precio de compra, su proporción LTV es mayor del

80 por ciento, así que por lo general usted paga una tasa de interés más alta sobre

su hipoteca, y quizás deba pagar un seguro hipotecario privado (PMI). En otras palabras

el PMI es un seguro de la hipoteca que se agrega cuando se da menos del 20% de inicial.

ETAPA # 2: Elija el préstamo adecuado para usted y pre-califique.

Cálculo de préstamo (LE)/ Loan Estimate :

Una divulgación para ayudar a los consumidores a entender

los términos clave del préstamo y los costos estimados de una hipoteca. Una vez que

el consumidor presente los seis elementos clave: nombre, ingresos, número de Seguro

Social, valor estimado de la propiedad y cantidad de préstamo deseada, se le requiere

al prestamista usar este formulario. Todos los prestamistas deben usar el mismo

formulario estándar de Cálculo de Préstamo, con el fin de que sea más fácil para los

consumidores comparar y buscar una hipoteca. Conozca más sobre los cálculos del

préstamo de la Oficina para la Protección Financiera del Consumidor (CFPB).

Ver el link:

Aqui un

ejemplo y explicación de la estimación del préstamo, Tomado directo de la pagina del

"Consumer Financial Protection Bureau" de los EEUU

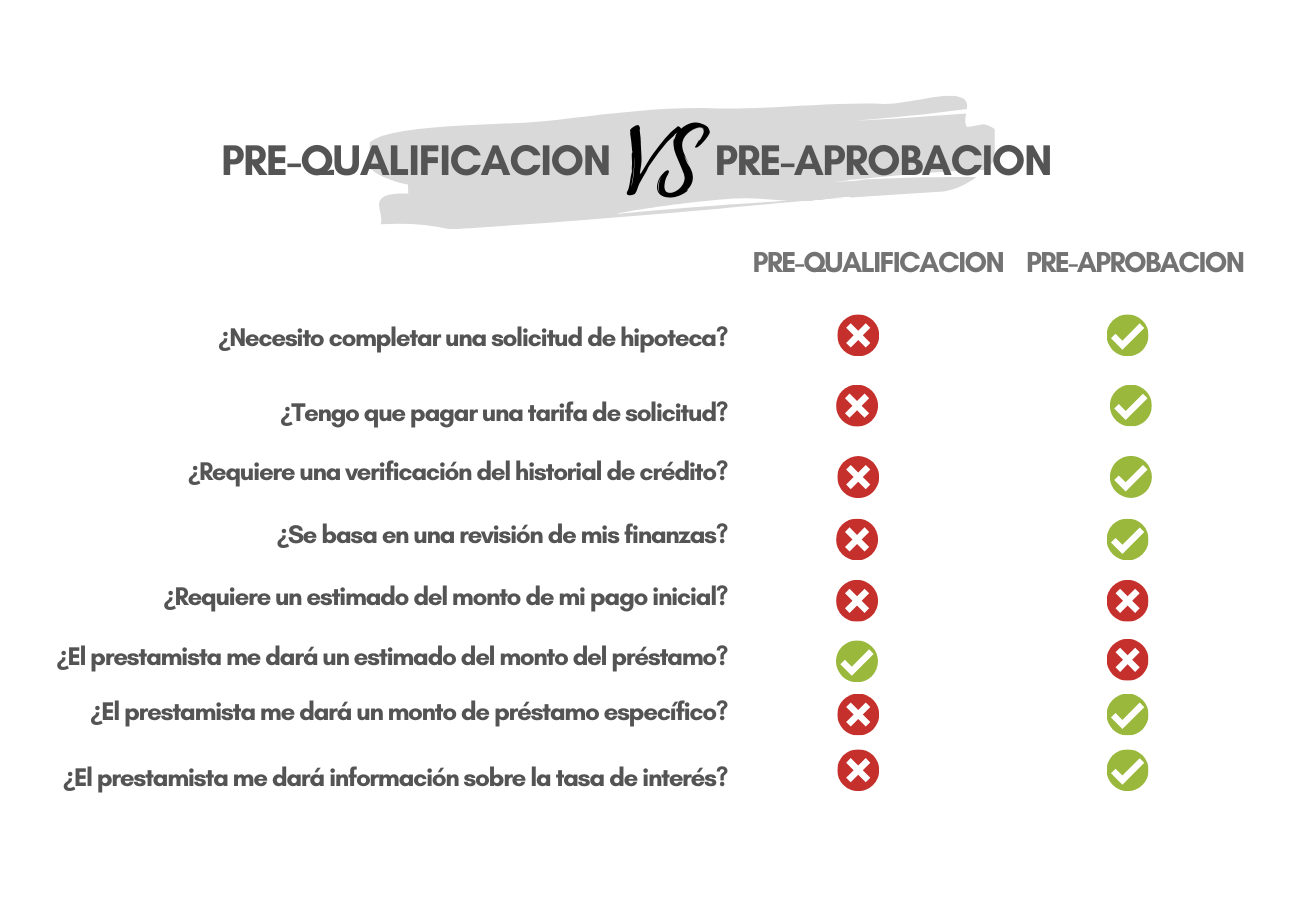

Aprobación previa:

Un acuerdo condicional del prestamista para prestarle una

cantidad de dinero específica a usted, que se hace después de confirmar

su información financiera, como sus ingresos y bienes. Las condiciones pueden

incluir una tasación de la vivienda y cambios que no afectan sus finanzas.

Pre-calificación:

Cuando un prestamista estima por adelantado cuánto usted puede

pedir prestado para comprar una casa, basándose en la información financiera y

de otro tipo (como su historial de empleos) que proporcione. No es un compromiso

de préstamo, y deberá presentar información adicional para revisión y aprobación.

PITI/ Principal, interest, taxes, insurance:

Acrónimo en inglés de capital, intereses, impuestos y seguro. A veces

se le llama gasto mensual de su vivienda, e incluye el pago de su hipoteca y una

parte mensual de sus impuestos sobre bienes raíces y del seguro para propietarios

de vivienda.

PMI/Private Mortgage Insurance:

Acrónimo en inglés del seguro hipotecario privado, que protege al

prestamista contra pérdidas si usted no puede pagar su préstamo. Su prestamista

puede requerirlo si su pago inicial es menor del 20 por ciento.

ETAPA # 3: Concéntrese en su propiedad y haga que acepten su oferta

Comps: abreviatura de “comparables”.

Estas son propiedades similares a la casa que

usted quiere, aproximadamente del mismo tamaño, ubicación y amenidades, que se vendieron

recientemente. Ayudan al tasador a determinar el valor justo de mercado de una propiedad.

Contingencias:

Condiciones que deben cumplirse en un contrato de venta antes de

que se lleve a cabo la venta de la casa. Algunas contingencias: el valor del avalúo debe

respaldar el precio de venta, la casa debe pasar una inspección y el prestatario debe

tener un préstamo aprobado. Otras podrían requerir una inspección de termitas o la

venta de la casa actual del comprador.

Inspección:

Revisión visual y mecánica de una casa para identificar los defectos

y evaluar las condiciones de la casa.

ETAPA # 4: Manténgase firme durante el proceso hipotecario

Tasación:

Cálculo informado del valor de una casa, generalmente realizado por un

tasador profesional independiente con licencia, y normalmente requerido y solicitado

por el prestamista junto con la solicitud de la hipoteca. En el caso se propiedad nueva

la tasación la hacen ellos.

Costos de cierre:

Conocidos como costos de liquidación, estos son los costos en

que se incurre cuando se obtiene una hipoteca. Pueden incluir honorarios de abogados,

cargos de preparación y búsqueda de títulos, puntos de descuento, cargos de avalúo,

seguro de título y cargos por reporte de crédito. Por lo general, son del 3 al 5 por

ciento del monto de su préstamo, y a menudo se pagan al momento o justo antes del cierre.

Depósito en garantía:

Fondos depositados con un tercero y retenidos hasta que se llegue

a una fecha específica y/o se cumpla una condición específica. Por ejemplo, cuando usted

hace una oferta para una casa, el dinero de su depósito puede mantenerse en una cuenta de

depósito en garantía hasta el cierre. Algunos prestamistas pueden requerir que los prestatarios

establezcan una cuenta de depósito en garantía al momento del cierre, que comprenda pagos futuros

de impuestos y seguro. Luego, bajo su nombre, el administrador del préstamo realiza los pagos

de su impuesto sobre la propiedad y del seguro. En caso de casa nueva funciona igual.

Puntos hipotecarios (o puntos de descuento): cantidad que se le paga al prestamista, generalmente

al momento del cierre, para reducir (o comprar) la tasa de interés si el comprador decide hacerlo.

Un punto de descuento equivale a un punto porcentual del monto del préstamo. Por ejemplo, 2 puntos

en una hipoteca de $100,000 cuestan $ 2,000.

Cargos iniciales:

Cargo del prestamista que cubre los gastos de procesamiento de un préstamo

hipotecario. Por lo general, es un porcentaje de la cantidad prestada, a menudo el 1 por ciento.

Se puede expresar en forma de puntos o de una cuota fija.

Seguro de título:

Seguro que protege contra situaciones como un gravamen por impuestos no pagados

u otra reclamación legal, que afectaría la posesión de la propiedad.

Evaluación de la solicitud de préstamo: el prestamista revisa los documentos enviados para verificar

las finanzas del prestatario y otros factores relacionados con la casa, como la búsqueda de títulos

y avalúo, y luego decide aprobar o rechazar el préstamo.

ETAPA # 5:

Avance con calma hacia el cierre Cierre: el último paso de la compra de una casa, también

llamado liquidación. Usted firma todos los documentos necesarios para finalizar la venta y asume la

responsabilidad del préstamo hipotecario.

Divulgación de cierre (DC):

Documento que proporciona información clave sobre su préstamo, como

la tasa de interés, los pagos mensuales y costos de cierre. El prestamista debe entregarle este

documento por lo menos tres días hábiles antes de cerrar el préstamo, y la información debe

coincidir con el presupuesto de préstamo que recibió cuando presentó la solicitud. Puede obtener

más información sobre lo que se incluye en una divulgación de

cierre : https://www.consumerfinance.gov/owning-a-home/closing-disclosure/ de la Oficina

para la Protección Financiera del Consumidor (CFPB).

Ver el link:

Aqui un ejemplo y explicación de divulgación de cierre, Tomado directo de la pagina del

"Consumer Financial Protection Bureau" de los EEUU

Si tiene alguna duda relacionada con esta información por favor llamame de inmedito para aclarar

cualquier informacion.

LLÁME al 1-407-853-9977 o envíe un correo electrónico a mireyalealrealtor@gmail.com